21世纪经济报道见习记者周頔 北京报道

10月13日,国家统计局发布了2024年9月工业生产者价格主要数据,在工业生产者购进价格中,燃料动力类、黑色金属材料类、化工原料类、木材及纸浆类、建筑材料及非金属类、其他工业原材料及半成品类、农副产品类、纺织原料类的同比和环比价格均有所下降,降幅在-0.1%至-6.8%之间,而有色金属材料及电线类价格则同比增长7.4%,环比下降0.6%。

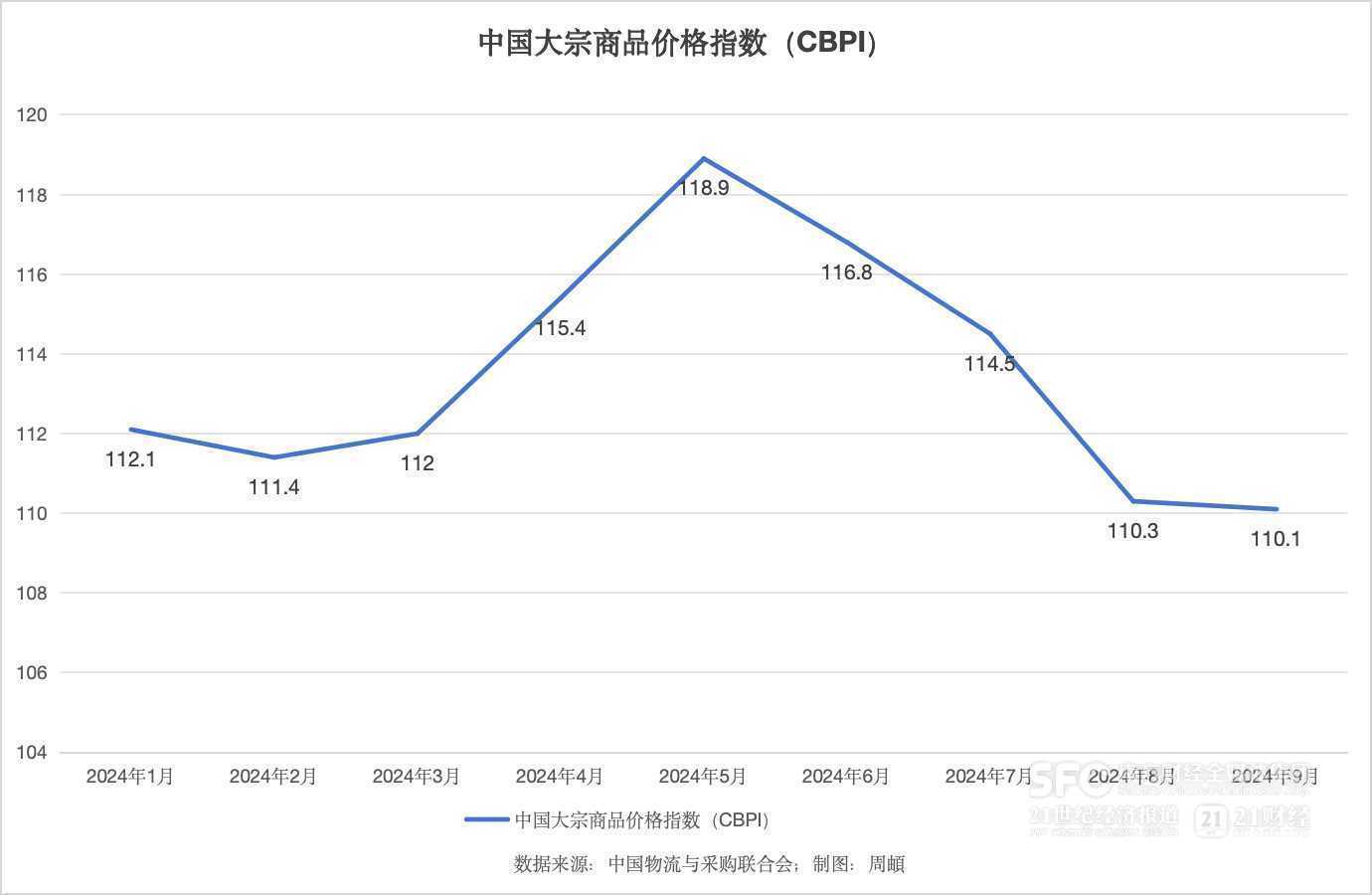

此前,中国物流与采购联合会发布了2024年9月份中国大宗商品价格指数(CBPI)为110.1点,环比小幅回落0.2%,同比下跌6.7%。分析认为,从指数运行情况来看,9月份CBPI受市场需求回暖、央行降息降准等影响,多数大宗商品价格自低位反弹,指数跌幅较上月大幅缩窄3.4个百分点。四季度预计随着企业生产经营活动回升,市场信心增强,以及货币和财政政策逆周期调节力度加大,经济回稳向好基础有望进一步巩固。从国内外大宗商品指数走势来看,全球货币政策从紧缩周期转向宽松周期,将有利于扩大市场需求,促进企业投资,并对大宗商品价格形成支撑。

分行业看,有色价格指数止跌回升,报124.7点,月环比上涨1.8%,年同比上涨1.7%;农产品价格指数小幅回落,报94.8点,月环比下跌1%,年同比下跌24.8%;黑色价格指数跌幅缩窄,报78.4点,月环比下跌1.2%,年同比下跌14.4%;矿产价格指数再度走低,报79.5点,月环比下跌1.4%,年同比下跌8.8%;能源价格指数继续下跌,报103.6点,月环比下跌3.8%,年同比下跌13.4%;化工价格指数跌幅扩大,报110点,月环比下跌3.9%,年同比下跌9%。

大宗农产品价格下降但处在正常区间

针对9月份大宗农产品价格变化,中国社会科学院农村发展研究所研究员胡冰川对21世纪经济报道记者表示,整体上看大宗农产品价格在9月份维持了相对稳定的状态,尽管部分品类有一定比例的下降也处在正常区间,当前整个农产品市场供需基本面仍然保持着基本均衡的博弈状态,没有特别多的新增需求。

就国内来说,胡冰川指出,近年来我国粮食稳定高产,今年秋粮产量预计也会达到较高水平,很有可能会再创造历史新高。在供求基本面没有发生巨大变化的情况下,预计大宗农产品价格还会维持基本均衡状态。

中国农业大学经济管理学院教授、中国农业大学国家农业市场研究中心副主任赵霞在接受21世纪经济报道记者采访时表示,整体而言,9月份大宗农产品价格除了棉花和豆粕之外,总体呈现下跌态势,其中玉米、花生和生猪价格跌幅较大,价格涨跌主要还是受到市场供求的影响。

赵霞指出,生猪价格跌幅最大,一方面生猪养殖端出栏快、水平高,供给量充足,另一方面生猪消费与中秋节前相比大幅下跌,10月份随着国庆节的到来,生猪价格可能会出现一波反弹。未来随着人们生活水平的提高,牛羊鱼肉等对猪肉的替代将逐步增加,会对生猪价格持续产业一些负面影响。

美联储降息提振有色系价格

卓创资讯分析师赵飞在接受21世纪经济报道记者采访时表示,2024年9月,有色金属板块产品价格涨跌不一。卓创资讯监测现货价格数据显示,有色系有5个产品价格上涨,1个产品价格下跌。其中电解铜涨6.76%,涨幅最大;而电解铅跌3.63%,跌幅最大。宏观层面,美联储降息50基点及国内央行降准等利好政策发布,提振市场信心,带动大宗市场全面向好。此外,中秋及国庆假期前备货,下游企业需求向好,形成价格支撑。

具体分品类来看,9月份铜价持续上涨,基本面上9月冶炼厂逐步检修,多家冶炼厂原料供应不足,开工难达满负荷,供应偏紧。赵飞认为,前期宏观情绪的发酵将有所减弱,铜价或出现短暂回调,短期价格高位对需求有一定抑制,后期美联储仍有降息预期,预计10月铜价先跌后涨。

9月铝价回调后反弹。宏观层面上,上旬市场情绪偏空,中下旬市场情绪转暖。基本面运行稳健,主要消费地铝锭到货偏少,下游工厂稳定消纳,铝锭社库续降。下游型材、线缆、板带箔等领域开工皆有提升,节前备货需求支撑价格上行。

9月铅价先跌后涨,重心下移。主要由于下游电池企业开工率低,市场需求疲软,加上市场有部分铅锭累库,铅价承压。下旬时段铅价反弹,主要是国庆节前备货刺激消费,叠加国内利好政策不断,宏观情绪得到改善,提振铅价。

9月镍价震荡下跌。主要原因是需求端不锈钢行情低迷形成压力,交投重心依旧保持下行。赵飞认为,10月消费端不锈钢行情改善机会并不大,同时钢厂存在减产检修可能,需求量下滑会影响镍价走势。预计10月镍价保持盘整走势。

钢材市场出现反弹

2024年9月份,受到传统施工旺季预期、市场成交逐渐回暖、成本相对弱势、一揽子金融政策释放等多重因素的影响,国内钢材市场呈现了先抑后扬、震荡反弹的态势。

兰格钢铁网监测数据显示,截至9月底,兰格钢铁全国钢材综合价格较上月末上涨116元/吨,环比涨幅为3.3%,年同比下跌11.4%。从月度均值来看,较上月继续下移。9月份,兰格钢铁全国钢材综合价格均值较上月下跌57元/吨,跌幅为1.6%。

兰格钢铁研究中心主任王国清告诉21世纪经济报道记者,9月份,伴随着主要原料先降后升,即期成本指数呈现底部企稳回升态势;但月均成本水平继续下移,即期库存原料测算月均成本呈现小幅下降态势,而两周、四周库存原料测算月均成本下降幅度较即期更加明显的特征。

王国清认为,随着全球降息周期启动,对大宗商品价格形成支撑。展望10月份,随着宏观政策方面仍在不断加强落地,10月份仍处于需求旺季,下游需求释放有望回升,钢铁产量将低位回升,成本支撑韧性再现,预计10月份国内钢铁市场将呈现震荡上涨运行态势。

更多内容请下载21财经APP